Pactos sucesorios en Mallorca

A raíz de una consulta hecha por un cliente, hoy hablaré de los pactos sucesorios en Mallorca.

Los pactos sucesorios están regulados en la Ley 8/2022, de 11 de noviembre, de sucesión voluntaria paccionada o contractual de las Illes Balears. En esta ley se describen como son los pactos sucesorios para cada isla del archipiélago balear.

Los pactos sucesorios previstos en esta ley solo serán válidos si se formalizan en escritura pública. Dentro de los pactos sucesorios figura la donación universal.

La donación universal de bienes presentes y futuros es una modalidad de negocio jurídico sucesorio, de carácter lucrativo, que confiere al donatario la cualidad de heredero contractual del donante y le transmite los bienes presentes incluidos en ella.

La donación universal de bienes presentes y futuros es valedera de presente.

La donación universal puede ser efectiva en vida del donante o puede tener aplazada su efectividad.

En el supuesto de efectividad aplazada, la donación podrá ser efectiva a la muerte del donante o a la de una tercera persona física o jurídica, en este último caso, de acuerdo con las limitaciones fijadas en la ley.

La donación universal revocará todos los testamentos y codicilos anteriores del donante, siempre que este no manifieste su voluntad de que aquellos subsistan, en todo o en parte, y dicha subsistencia no vulnere los principios sucesorios propios.

Una vez fallecido el donante, el donatario, como heredero, no podrá renunciar a la herencia, pero sí hacer uso del beneficio de inventario y, si procede, del derecho de deliberar.

El inventario comprenderá todos los bienes y las deudas que subsistan en la herencia del donante en el momento de su muerte.

La donación universal se considera título sucesorio y tributa igual que las herencias en el Impuesto sobre sucesiones y donaciones.

El Impuesto sobre sucesiones y donaciones es un impuesto estatal 100% cedido a las Comunidades Autónomas. Esto quiere decir que cada Comunidad Autónoma, dentro de su territorio, puede fijar los tipos impositivos. En el caso de les Illes Balears, las herencias de padres a hijos están exentas de tributación.

La Ley 11/2023, de 14 de noviembre, de modificación del Decreto legislativo 1/2014, de 6 de junio, por el que se aprueba el Texto refundido de las disposiciones legales de la Comunidad Autónoma de las Illes Balears en materia de tributos cedidos por el Estado (que dimana del Decreto ley 4/2023, de 18 de julio, el cual deroga) establece las siguientes bonificaciones del Impuesto sobre sucesiones en caso de devengo a partir del 18 de julio de 2023:

1. Bonificación del 100% sobre la cuota íntegra corregida del impuesto en las adquisiciones por causa de muerte y, por asimilación, en los pactos sucesorios a que se refiere la Ley 8/2022, de 11 de noviembre, de sucesión voluntaria paccionada o contractual de las Illes Balears, a los sujetos pasivos por obligación personal de contribuir a que se encuentren comprendidos en los grupos I (descendientes menores de 21 años) y II (descendientes de 21 años o más).

Esta bonificación no exime de la obligación de presentar la autoliquidación del impuesto, si bien el sujeto pasivo sólo debe presentar la copia autorizada de las disposiciones testamentarias si las hubiere y, en su defecto, testigo de la declaración de herederos (en el caso de sucesión intestada, si no está hecha la declaración judicial de herederos, debe presentarse una relación de los presuntos herederos con expresión del parentesco con el causante).

El proceso para calcular la cuota íntegra corregida es el siguiente. La base imponible es el valor real de los bienes y derechos, minorados por las cargas y deudas que fueren deducibles. A esta base imponible se le pueden aplicar una serie de deducciones que están definida en la la página web de la Agència Tributària de les Illes Balears (ATIB). La cantidad resultante es la base liquidable.

A esta cantidad se le aplican los tipos impositivos descritos en la web de la ATIB, que para los grupos I y II tienen una escala propia que es la siguiente:

| Base liquidable desde € | Cuota íntegra (€) | Resto base liquidable hasta € | Tipo de gravamen (%) |

| 0 | 0 | 700.000 | 1,00 |

| 700.000 | 7.000 | 300.000 | 8,00 |

| 1.000.000 | 31.000 | 1.000.000 | 11,00 |

| 2.000.000 | 141.000 | 1.000.000 | 15,00 |

| 3.000.000 | 291.000 | En endavant | 20,00 |

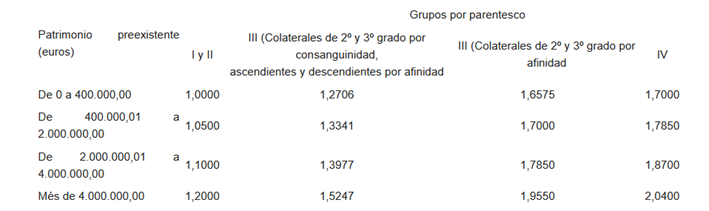

b) La cuota íntegra corregida se obtendrá aplicando a la cuota íntegra el coeficiente multiplicador que corresponda de los que se indican a continuación, en función de la cuantía del patrimonio preexistente del sujeto pasivo y del grupo en el que, por su parentesco con el transmitente, figure incluido:

Y esta cuota íntegra corregida resultante es la que está bonificada al 100%. El sujeto pasivo es la persona que recibe la donación y deberá presentar la autoliquidación del impuesto dentro de los seis meses siguientes a la donación.

Fuentes: Ley 8/2022, de 11 de noviembre, de sucesión voluntaria paccionada o contractual de las Illes Balears y la web www.atib.es

Deja una respuesta